- Frankreich bekommt seine Staatsfinanzen nicht in den Griff. Premierminister Francois Bayrou findet keine Mehrheit für sein Sparpaket und wird sich nun der Vertrauensfrage stellen.

- Die Sorge vor einer Staatsschuldenkrise und einer Neuauflage der Eurokrise macht bereits die Runde. Mit einer neuen Fiskalarchitektur ist die Eurozone heute besser auf eine Schuldenkrise vorbereitet als im Jahr 2010.

- Im Notfall hat die Eurozone bisher immer pragmatisch gehandelt und Wege gefunden, fiskalische Probleme zu lösen oder zu vertagen. So dürfte es auch sein, falls Frankreich in eine Schuldenkrise rutscht. Schwaches Wachstum und höhere Inflationsraten wären die unerwünschten Nebenwirkungen.

Frankreichs Staatsfinanzen stehen wieder im Fokus. Premierminister Francois Bayrou hat ein ambitioniertes Sparprogramm vorgelegt, um die ausufernden Haushaltsdefizite in den Griff zu bekommen. 2024 lag das Defizit bei 5,8% des BIP, für 2025 wird ein Defizit von 5,5% erwartet. Bayrou hat für das Sparprogramm im Parlament keine Mehrheit gefunden, sodass er sich am 8. September der Vertrauensfrage stellen wird.

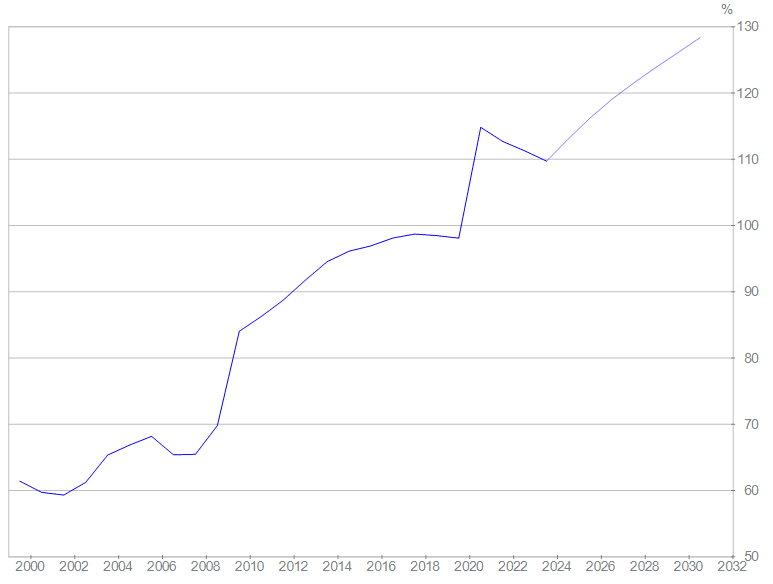

Angesichts der fragmentierten Parteienlandschaft und der komplizierten Mehrheitsverhältnisse bestehen Zweifel, ob sich in Frankreich überhaupt noch eine Haushaltskonsolidierung organisieren lässt. Wenn das nicht gelingt, wird der ohnehin schon hohe Schuldenberg von rund 3,3 Billionen Euro (114% des BIP) weiter wachsen und die Finanzmarktteilnehmer werden sich intensiver mit der Frage beschäftigen, ob und zu welchem Preis (Zins) sie bereit sind, die französischen Staatsschulden zu finanzieren.

Neue Instrumente zur Krisenabwehr

Vor diesem Hintergrund macht bereits die Frage die Runde, ob eine Neuauflage der Eurokrise droht. Eines ist klar: Die Finanzarchitektur der Währungsunion hat sich seit der Eurokrise weiterentwickelt. Mit der Einrichtung des Europäischen Stabilitätsmechanismus (ESM) im Jahr 2012 und neuen Instrumenten bei der Europäischen Zentralbank (EZB) verfügt die Währungsunion heute – anders als damals – im Notfall über eine wirksame Krisenabwehr. Sollten die Finanzmarktteilnehmer das Vertrauen in die französischen Staatsfinanzen verlieren, die Zinsen in die Höhe schiessen und Frankreich im Extremfall sogar den Zugang zum Kapitalmarkt verlieren, wäre ein Übergreifen auf andere hochverschuldete Euro-Teilnehmerländer möglich. Die Währungsunion geriete ins Wanken. Um solche Ansteckungseffekte zu verhindern, würden der ESM und die EZB Frankreich zu Hilfe kommen.

Der ESM kann einem Land mit schwerwiegenden finanziellen Schwierigkeiten, das die Stabilität der gesamten Währungsunion bedroht, Kredit geben. Im Gegenzug müsste das betreffende Land – in diesem Fall also Frankreich – ein makroökonomisches Anpassungsprogramm mit umfassenden wirtschaftspolitischen Reformen akzeptieren.

Da der ESM maximal Finanzhilfen in Höhe von 500 Mrd. Euro vergeben kann, könnten die Mittel im Falle Frankreichs nicht ausreichen. Dagegen verfügt die EZB über potenziell unbegrenzte Mittel. Sie hält für den Notfall Instrumente zur Krisenbekämpfung bereit. Unter anderen könnte sie das von ihr im Juli 2022 geschaffene «Transmission Protection Instrument» (TPI) aktivieren. Das TPI kann «[…] aktiviert werden, um ungerechtfertigten, ungeordneten Marktentwicklungen entgegenzuwirken, sofern diese eine ernsthafte Bedrohung für die einheitliche Transmission der Geldpolitik im Euroraum darstellen. In diesem Fall könnte das Eurosystem Wertpapiere aus einzelnen Ländern ankaufen, um eine Verschlechterung der Finanzierungsbedingungen, die nicht durch länderspezifische Fundamentaldaten gerechtfertigt ist, zu bekämpfen. […] Ankäufe sind ex ante nicht begrenzt.» (Deutsche Bundesbank)

Wie der ESM knüpft auch die EZB etwaige TPI-Hilfen an Voraussetzungen: Länder, deren Staatsanleihen die EZB kaufen soll, müssen eine solide und nachhaltige Finanz- sowie Wirtschaftspolitik verfolgen. Dazu gehören: a) die Einhaltung des finanzpolitischen Regelwerks der EU; b) das Fehlen schwerwiegender makroökonomischer Ungleichgewichte; c) die Tragfähigkeit der öffentlichen Finanzen; d) eine solide und tragfähige Wirtschaftspolitik.

Würden die Instrumente im Ernstfall zum Einsatz kommen?

Nimmt man die formulierten Voraussetzungen beim Wort, wäre es mehr als fraglich, ob Frankreich diese Voraussetzungen erfüllt. Im Falle von ESM-Hilfen müsste Frankreich zunächst wirtschafts- und finanzpolitische Reformen akzeptieren, zu denen das Land bisher nicht bereit war – sonst wäre es gar nicht erst in die prekäre finanzpolitische Lage geraten. Es ist also offen, ob der ESM die makroökonomischen Anpassungsprogramme gegenüber der französischen Regierung unter dem Druck der Finanzmärkte durchsetzen könnte, die bisher nicht durchsetzbar waren. Während der Verhandlungen zwischen dem ESM und Frankreich dürfte die Situation an den Finanzmärkten angespannt und volatil sein.

Auch die Voraussetzungen für ein TPI-Programm erfüllt Frankreich nicht. Allein der Blick auf die öffentlichen Finanzen zeigt, dass Frankreich das finanzpolitische Regelwerk systematisch verletzt. Sowohl die Haushaltsdefizite als auch die Schuldenquote liegen seit Jahren deutlich oberhalb der zulässigen Werte, die EU hat ein Defizitverfahren gegen Frankreich eröffnet.

Die EZB dürfte deshalb Frankreich im Rahmen des TPI genau genommen nicht helfen. Eine Möglichkeit wäre für die EZB, stattdessen die übrigen Mitgliedsländer der Währungsunion vor Ansteckungseffekten zu schützen und sie damit vom Frankreich-Risiko abzuschirmen. Doch auch hier ist die Konstellation kompliziert, denn mit Italien ist ein zweites wirtschaftliches Schwergewicht der Eurozone hochverschuldet und somit für Ansteckungseffekte potenziell empfänglich. Italien erfüllt die Voraussetzungen für ein TPI-Programm ebenfalls nicht, sodass die EZB eine mögliche Ansteckung Italiens nicht verhindern könnte.

Damit ist das Risiko einer neuen Eurokrise eigentlich hoch – wären da nicht die Erfahrungen, wie die Regeln der Währungsunion bei Bedarf ausgelegt werden. Im Zweifel wurden die Regeln in der Vergangenheit so ausgelegt (oder gegebenenfalls angepasst), dass Hilfe für ein betroffenes Land möglich wird. Die Währungsunion war von Anfang an ein politisches Projekt und ihr Fortbestand wird wohl auch weiterhin durch politische Massnahmen gesichert. Ein Bailout hoch verschuldeter Länder wie Frankreich würde im Zweifel organisiert, durch andere Euro-Teilnehmerländer oder durch die EZB. Dies widerspricht zwar dem Geist der Währungsunion und dem ursprünglich installierten Bailout-Verbot, doch seit langem hat sich Pragmatismus breitgemacht. Nun müssen die Bürger der Währungsunion mit den Nebenwirkungen dieses Bailout-Pragmatismus leben. Langfristig sind dies ein schwächeres Wirtschaftswachstum und höhere Inflation.

Staatschuldenquote Frankreich, in % des BIP

Quelle: IWF. Ab 2025 Prognose.