Am Morgen des 28. Februar 2026 haben Israel und die USA nach längerer Vorbereitung den Iran mit Raketen angegriffen. Im Fokus standen Regierungsgebäude in Teheran. Nach aktuellem Stand handelt es sich nicht nur um Nadelstiche, sondern um den Beginn einer länger anhaltenden Militäroperation gegen das iranische Mullah-Regime und dessen Atomprogramm. Der Iran hat mit Gegenangriffen begonnen und Raketen Richtung Israel und wohl auf amerikanische Militärbasen begonnen.

Was man zum jetzigen Zeitpunkt mit aller Vorsicht sagen kann: Irans wirtschaftliches Gewicht ist gering. Der Anteil an der globalen Wirtschaftsleistung ist auf rund 0,4% gesunken. Mitte der achtziger Jahre lag er noch bei knapp 1,5%. Damit ist der Iran von Platz 17 auf Platz 44 der grössten Wirtschaftsnationen abgerutscht. Der Anteil an den Welt-Importen und Welt-Exporten liegt bei jeweils unter 0,4%. Gemessen an diesen Daten ist der Iran für die Weltkonjunktur weitgehend unbedeutend. Im Fokus steht der grosse Ölreichtum des Irans. Mit einem Anteil von rund 12% an den weltweiten Ölreserven liegt der Iran auf Platz 3 hinter Venezuela und Saudi-Arabien. Bei der Produktion liegt das Land mit einem Welt-Anteil von 3-4% allerdings nur auf Platz 9. Hauptabnehmer des iranischen Öls sind Länder in Asien, insbesondere China.

Zudem liegt der Iran an der für die Schifffahrt wichtige Strasse von Hormus. Rund ein Viertel des globalen Ölhandels wird durch die Strasse von Hormus abgewickelt. Eine Blockade durch den Iran ist für das Land selbst aber politisch und wirtschaftlich auch gefährlich.

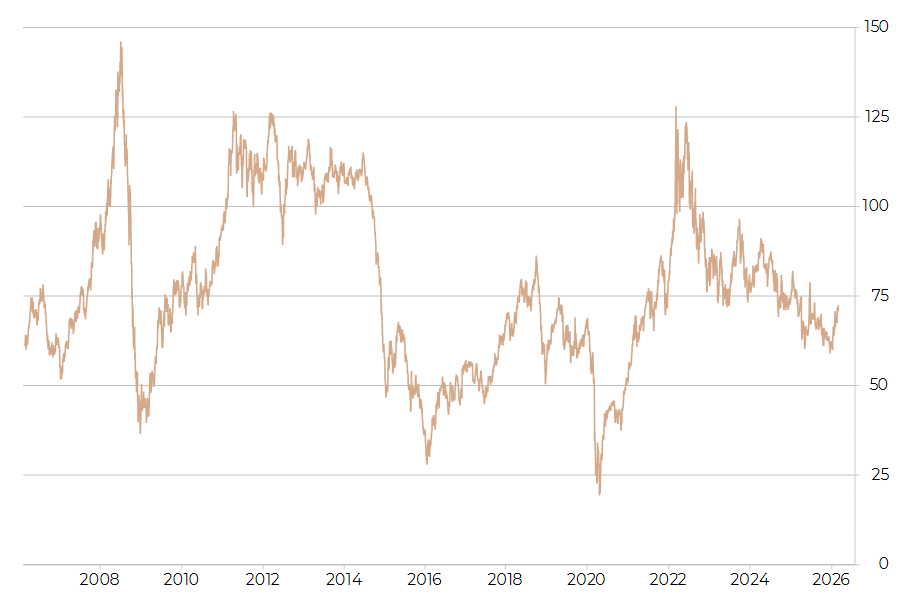

Die Weltkonjunktur ist prinzipiell am anfälligsten für Ölpreisänderungen, die durch den Krieg ausgelöst werden. Ausserbörsliche Indikationen zeigen einen Anstieg von rund 73 auf knapp 80 US-Dollar je Barrell. Das ist beträchtlich, aber auch nach einem solchen Anstieg läge der Ölpreis noch auf moderatem Niveau (Abb. S.2). Sollte der Preis weiter steigen, könnte dies die Inflationsrate kurzfristig steigen lassen. In der Eurozone und in der Schweiz ist das Inflationsumfeld momentan gleichwohl entspannt, sodass die EZB und die SNB ihren geldpolitischen Kurs vorerst nicht ändern müssten. Im Vereinigten Königreich sowie den USA könnte der Disinflationsprozess gebremst werden und sich die immer noch zu hohen Inflationsraten länger halten. Die nächsten Zinssenkungen der beiden Zentralbanken könnten dadurch verzögert werden.

Insgesamt dürften die rein weltwirtschaftlichen Folgen des Krieges vorerst überschaubar bleiben. Allerdings findet der Krieg in einer Zeit statt, in der die Welt ohnehin nicht arm an Risikofaktoren ist.

Innerhalb der investmentpolitischen Gremien der Bank wird die durch die aktuellen Entwicklungen veränderte geopolitische Lage bereits seit heute Morgen analysiert. Eine Anpassung oder Bestätigung der Hausmeinung (aktuell: neutrale Aktien- und Obligationenpositionierung, Übergewicht in Gold) erfolgt bis zum Börsenbeginn am Montag.

Ölpreis Brent in USD

Quelle: Macrobond